Federazione Italiana Mediatori Agenti d'Affari della provincia di Varese

Federazione Italiana Mediatori Agenti d'Affari della provincia di Varese

lunedì 11 dicembre 2017 | in NEWS

Sempre meglio di un bond. Con un po’ di fortuna. Mettere a reddito una casa comprata ora è una scelta che non promette scenari lusinghieri, ma che a conti fatti, e se non si incappa in gravi problemi, consente di avere una redditività netta intorno al 2% (a meno, certo, di imprevisti di ogni sorta). Discorso ben diverso, invece, quando la casa è stata comprata all’epoca d’oro dei valori immobiliari: la redditività attuale è infatti molto più bassa. E stiamo parlando di canoni di mercato: chi sceglie il contratto concordato, pur contando sulla cedolare del 10% anziché del 21%, può eguagliare la redditività dell’accordo “libero” solo se la differenza tra i canoni non supera il 20-22 per cento.

L’inchiesta del Sole 24 Ore del Lunedì è partita dalla segnalazione di uno sventurato lettore che, possedendo una palazzina con otto unità immobiliari, si è trovato, in cinque anni, a chiudere i conti pesantemente in rosso, con una perdita di decine di migliaia di euro. Si tratta di un caso estremo, ma che testimonia come il periodo di sfittanza e la morosità gravino in modo endemico sulle locazioni.

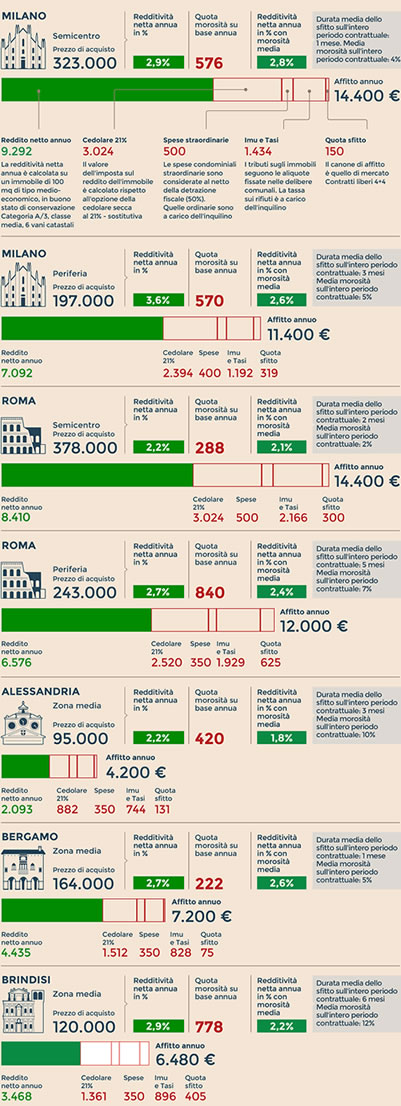

Per questo Il Sole 24 Ore del Lunedì – nel calcolare sette esempi concreti di affitti di mercato (quattro in grandi città e tre in centri minori), con l’aiuto di Confedilizia e del Centro studi Fiaip – è andato a verificare anche questi dati, che si aggiungono all’Imu, alla Tasi e alla pur generosa cedolare secca. Ebbene, in base a questo «affittometro», il 2% netto risulta un obiettivo quasi sempre raggiungibile . Ma ciò che incide in modo diverso non è tanto l’affitto lordo quanto le tasse, i periodi di sfittanza e la morosità potenziale (talmente frequente da dover essere sempre messa in conto). In casi di ottima redditività lorda, come per esempio alla periferia di Roma, dove sfiora il 5%, il netto si riduce al 2,4 per cento. E nella periferia di Milano lo scarto è anche peggiore: da 5,7% a 2,6%, morosità media compresa. Mentre a Bergamo il reddito lordo è del 4,4% e quello netto del 2,6 per cento.

COME CALCOLARE IL RENDIMENTO DELLA LOCAZIONE

Il calcolo è stato eseguito a partire dall'affitto annuo di mercato (quotazioni Omi aggiornate al primo semestre 2017) per i contratti liberi (4+4). Sono stati quindi sottratti l'importo della cedolare secca (al 21%), le spese condominiali straordinarie a carico del proprietario (detraibili al 50%), l'Imu e la Tasi (in base alle aliquote comunali), la quota di sfitto e – in aggiunta – la quota di morosità. Le quote di sfitto e di morosità sono pari all'incidenza annuale rispettivamente della mancata locazione e del mancato pagamento di canoni e oneri (riferiti all'intero periodo contrattuale). Il risultato (reddito netto annuo) è stato messo a confronto con il valore attuale degli immobili (quotazioni aggiornate al primo semestre 2017), per ottenere la redditività netta. (Fonte: elaborazione del Sole 24 Ore su dati Confedilizia, Centro studi Fiaip, Nomisma e Scenari Immobiliari )

Le differenze possono anche avere una loro ragione di mercato; e tuttavia la penalizzazione dell’Imu non appare giustificabile. Ancor meno comprensibile è il peso della morosità: se in alcune città è minore e in altre maggiore, ciò è dovuto a un problema sociale e all’oggettiva impossibilità di riavere il canone “scontato” dall’inquilino. Proprio qualche giorno fa (si veda il Sole 24 Ore del 16 novembre) Confedilizia ha reso nota la sentenza del Tribunale di Roma 21347/2017, che afferma un importante principio: il ministero dell’Interno è stato dichiarato responsabile del mancato sgombero per occupazione abusiva di un ampio immobile, e condannato a pagare svariati milioni per i mancati affitti. Il principio va a tutela dei proprietari e sarebbe estensibile alle situazioni di sfratto, che si protraggono per mesi e anni (si veda l’articolo a lato).

«Sulla tassazione – spiega Gian Battista Baccarini, presidente Fiaip – resta il peso eccessivo a livello territoriale rappresentato dall’Imu sulle seconde case. Quanto al nodo della morosità, vorremmo che il contratto di locazione stesso diventasse titolo esecutivo, per accelerare il ritorno al possesso dell’immobile». Dall’altro lato, il segretario generale del Sunia, Daniele Barbieri, punta il dito contro il sistema degli aiuti: «Il Fondo per la morosità incolpevole dovrebbe intervenire in casi straordinari, e la “normalità” dovrebbe essere la leva del Fondo a sostegno dell’affitto. Purtroppo il primo vede tempi di erogazione troppo lunghi, e il secondo manca delle risorse necessarie, perché non viene rifinanziato».

Tornando al discorso della redditività, tra l’altro, non tutti gli oneri a carico del proprietario sono stati considerati: chi non riesce a destreggiarsi con la registrazione del contratto e il pagamento della cedolare, per esempio, dovrà rivolgersi a un professionista.

C’è poi un altro fattore, imponderabile ma ben presente: il costo dell’immobile. I calcoli sono stati infatti svolti sulla base dei valori attuali, che però, rispetto a otto-nove anni fa, risultano crollati del 30 per cento. E chi affitta ora una casa comprata all’epoca del picco massimo dei prezzi si troverà, inevitabilmente, una redditività ribassata anche fino allo “zero virgola”. Restando agli esempi, la casa nel semicentro milanese nove anni fa valeva 450mila euro e ora renderebbe meno del 2 per cento.

A parere di Giorgio Spaziani Testa, presidente di Confedilizia, «la media di redditività del 2% deriva da calcoli in parte ottimistici (i periodi di sfitto sono spesso di molti mesi, quando non di anni) e comunque presuppone un investimento fatto ora, dopo che il risparmio immobiliare è stato distrutto da un’imposizione fiscale scellerata». Per far ripartire il mercato «è necessario ridurre la tassazione sul settore e fornire maggiori garanzie ai proprietari, per rientrare in possesso del bene al termine della locazione».

Fonte "Il Sole24Ore"